Tại sao doanh nghiệp không thể bỏ qua?

Ngày 26/11/2024, Quốc hội đã chính thức thông qua Luật Thuế giá trị gia tăng số 48/2024/QH15, thay thế Luật Thuế GTGT 2008. Luật này sẽ có hiệu lực từ ngày 01/7/2025, tuy nhiên một số quy định liên quan đến hộ, cá nhân lại có hiệu lực sớm hơn (từ 1/1/2026).

>>> Xem thêm tại: Thư viện pháp luật

Việc nắm bắt kịp thời “điểm mới Luật thuế GTGT 2024”, đặc biệt với các chủ doanh nghiệp, kế toán viên nội bộ hay những người không chuyên, là rất quan trọng. Bởi nếu không hiểu đúng và cập nhật chậm, doanh nghiệp dễ rơi vào những sai sót pháp lý hoặc bị phạt không đáng có trong quá trình kê khai, khấu trừ, cũng như hoàn thuế.

Dưới đây là 7 điểm nổi bật doanh nghiệp cần nắm rõ ngay từ bây giờ.

1. Điều chỉnh đối tượng không chịu thuế GTGT

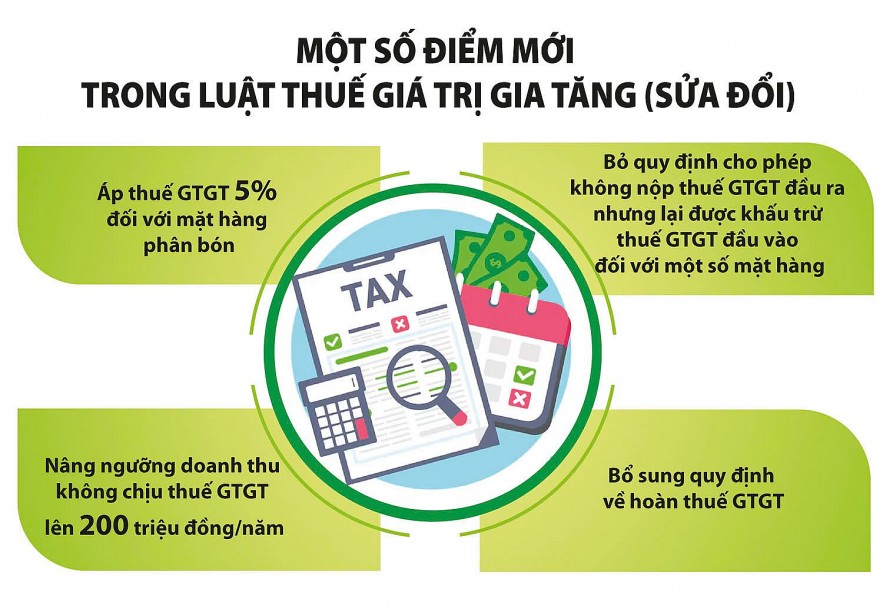

Luật GTGT 2024 đã lược bỏ một số mặt hàng/dịch vụ vốn trước đây thuộc nhóm không chịu thuế, như:

-

Phân bón

-

Máy móc, thiết bị chuyên dùng cho sản xuất nông nghiệp

-

Tàu đánh bắt xa bờ

Trong khi đó, luật bổ sung thêm hàng hóa nhập khẩu ủng hộ, tài trợ cho phòng chống thiên tai, dịch bệnh, chiến tranh (theo quy định của Chính phủ) vào nhóm không chịu thuế GTGT. Đây là điểm mới đáng chú ý giúp giảm áp lực hành chính cho các tổ chức làm công tác thiện nguyện .

2. Sửa đổi giá tính thuế đối với hàng nhập khẩu

Từ 01/7/2025, cách xác định giá tính thuế GTGT nhập khẩu sẽ được điều chỉnh như sau:

Giá tính thuế = Trị giá tính thuế nhập khẩu + Thuế nhập khẩu (gồm thuế nhập khẩu bổ sung nếu có) + Thuế tiêu thụ đặc biệt (nếu có) + Thuế bảo vệ môi trường (nếu có).

So với hiện hành – chỉ là giá nhập tại cửa khẩu cộng thuế nhập khẩu và các thuế tiêu thụ đặc biệt, bảo vệ môi trường (nếu có) – thì quy định mới rõ ràng, minh bạch hơn.

3. Bổ sung quy định về giá tính thuế hàng hóa, dịch vụ khuyến mại

Luật GTGT 2024 quy định cụ thể: giá tính thuế GTGT đối với hàng hóa, dịch vụ dùng để khuyến mại bằng 0, phù hợp với quy định của pháp luật thương mại.

Điều này giúp doanh nghiệp an tâm khi thực hiện chương trình khuyến mãi mà không lo bị xác định doanh thu sai.

4. Điều chỉnh thuế suất GTGT cho một số hàng hóa, dịch vụ

Luật mới đã điều chỉnh thuế suất như sau:

-

Các mặt hàng trước đây không chịu thuế, nay áp dụng thuế suất 5%:

-

Phân bón

-

Tàu khai thác thủy sản vùng biển

-

-

Các mặt hàng từ 5% tăng lên 10%:

-

Lâm sản chưa qua chế biến

-

Đường và phụ phẩm (gỉ đường, bã mía, bã bùn)

-

Thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm

-

Hoạt động văn hóa, triển lãm, thể dục thể thao, biểu diễn nghệ thuật, sản xuất/phát hành phim

-

Đây là một trong những thay đổi đáng chú ý, trực tiếp ảnh hưởng đến chiến lược giá và quản lý chi phí của doanh nghiệp

5. Bổ sung đối tượng áp dụng thuế suất 0%

Luật GTGT 2024 mở rộng danh sách hàng hóa, dịch vụ được áp dụng thuế suất 0%, bao gồm:

-

Vận tải quốc tế

-

Công trình xây dựng, lắp đặt ở nước ngoài hoặc trong khu phi thuế quan

-

Hàng hóa bán tại khu vực cách ly hoặc cửa hàng miễn thuế cho cá nhân xuất cảnh

-

Dịch vụ xuất khẩu: cho thuê phương tiện vận tải dùng ngoài lãnh thổ Việt Nam; dịch vụ hàng không, hàng hải cung ứng trực tiếp cho vận tải quốc tế hoặc qua đại lý

Đây là cơ hội để doanh nghiệp xuất khẩu và hoạt động trong lĩnh vực liên quan tiết kiệm chi phí thuế đáng kể.

6. Thay đổi điều kiện khấu trừ thuế GTGT đầu vào

Có hai điểm nổi bật:

-

Tất cả hóa đơn mua hàng hóa, dịch vụ (dù dưới 20 triệu đồng) đều phải thanh toán không dùng tiền mặt mới được khấu trừ. Trừ các trường hợp đặc thù theo quy định Chính phủ.

-

Trước đây, chỉ hóa đơn từ 20 triệu trở lên mới cần điều kiện này.

-

-

Bổ sung chứng từ được khấu trừ cho hàng hóa xuất khẩu: phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có), trừ các trường hợp đặc thù Chính phủ quy định.

Đây là bước tiến trong minh bạch giao dịch, buộc các doanh nghiệp điều chỉnh kế toán nội bộ và quy trình mua sắm.

7. Bổ sung trường hợp hoàn thuế GTGT

Luật mới mở thêm điều kiện hoàn thuế: Doanh nghiệp sản xuất hoặc cung cấp dịch vụ chịu thuế 5%, nếu sau 12 tháng (bốn quý) có số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên, sẽ được hoàn thuế GTGT.

Quy định này hỗ trợ dòng tiền cho doanh nghiệp sản xuất theo chu kỳ dài và vốn đầu tư lớn.

Các hành vi bị nghiêm cấm trong khấu trừ và hoàn thuế GTGT

Theo Luật GTGT 2024 (Điều 14 và Điều 15), các hành vi nghiêm cấm bao gồm:

-

Sử dụng hóa đơn, chứng từ không hợp pháp hoặc giả mạo để khấu trừ hoặc hoàn thuế

-

Thông đồng, bao che hoặc móc nối với công chức quản lý thuế để gian lận hóa đơn, chứng từ

Doanh nghiệp cần xây dựng hệ thống kiểm soát nội bộ nghiêm ngặt, tránh vi phạm có thể khiến hồ sơ khấu trừ hoặc hoàn thuế bị từ chối và bị xử phạt hành chính.

Kết luận & Lời khuyên doanh nghiệp

Luật Thuế GTGT 2024 đem đến thay đổi lớn về chính sách thuế, từ đối tượng chịu thuế, thuế suất đến điều kiện khấu trừ — hoàn thuế. Việc cập nhật kịp thời quy định này không chỉ giúp doanh nghiệp tuân thủ pháp luật, mà còn tối ưu hóa chi phí thuế, đảm bảo dòng tiền và giảm thiểu tổn thất không đáng có.

Những thay đổi về chính sách thuế luôn đòi hỏi doanh nghiệp phải cập nhật liên tục để tuân thủ đúng luật. Nếu bạn gặp khó khăn trong việc áp dụng các quy định mới, hãy để đội ngũ chuyên gia của chúng tôi hỗ trợ.

Tham khảo và liên hệ tới dịch vụ kế toán/thuế chuyên nghiệp tại Hoàng Lê để đảm bảo doanh nghiệp của bạn luôn tuân thủ đúng luật và tối ưu hóa chi phí thuế.

Liên hệ ngay!