Báo cáo tài chính – “bức tranh sức khỏe” của doanh nghiệp

Nhiều chủ doanh nghiệp nhỏ và vừa (SME) hoặc startup thường xem báo cáo tài chính chỉ là thủ tục bắt buộc để nộp cơ quan thuế. Tuy nhiên, trên thực tế, báo cáo tài chính chính là “tấm gương phản chiếu sức khỏe” của doanh nghiệp.

Khi biết cách đọc và phân tích báo cáo tài chính, chủ doanh nghiệp không chỉ nắm rõ dòng tiền và lợi nhuận, mà còn có thể:

-

Phát hiện sớm rủi ro tài chính.

-

Đánh giá khả năng thanh toán và quản trị nợ.

-

Quyết định nên mở rộng, thu hẹp hay tái cấu trúc hoạt động.

Theo báo cáo của PwC và EY, việc phân tích báo cáo tài chính là một trong ba kỹ năng quản trị cốt lõi giúp doanh nghiệp phát triển bền vững trong giai đoạn đầu.

Ba loại báo cáo tài chính quan trọng

Trong hệ thống tài chính doanh nghiệp, có 3 loại báo cáo cơ bản mà bất kỳ chủ doanh nghiệp nào cũng nên hiểu:

-

Bảng cân đối kế toán (Balance Sheet)

-

Báo cáo kết quả hoạt động kinh doanh (Income Statement)

-

Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

Hãy cùng tìm hiểu chi tiết từng loại và cách phân tích các chỉ số quan trọng.

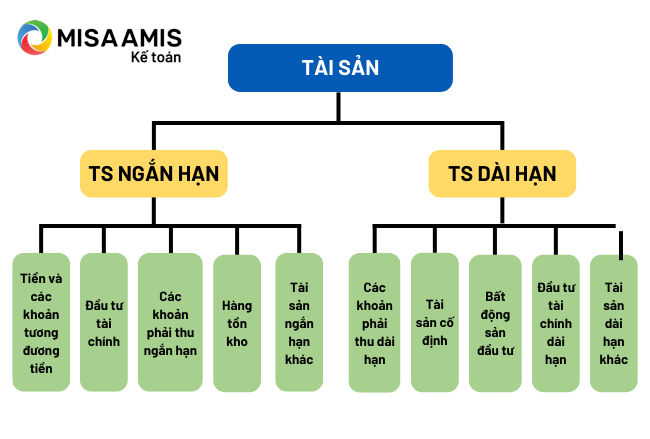

1. Bảng cân đối kế toán: Doanh nghiệp có “khỏe mạnh” không?

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán phản ánh tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm cụ thể. Nó giống như ảnh chụp nhanh về tình hình tài chính của doanh nghiệp.

Công thức cơ bản:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Các chỉ số cần chú ý

-

Tài sản ngắn hạn: Tiền, hàng tồn kho, các khoản phải thu. Đây là nguồn lực để doanh nghiệp duy trì hoạt động ngắn hạn.

-

Nợ phải trả: Bao gồm nợ vay, nợ nhà cung cấp. Nếu nợ quá cao so với tài sản, doanh nghiệp có thể gặp rủi ro thanh khoản.

-

Vốn chủ sở hữu: Phần còn lại sau khi trừ nợ. Đây là “tấm đệm” bảo vệ doanh nghiệp.

Ví dụ thực tế

Giả sử doanh nghiệp A có:

-

Tài sản ngắn hạn: 5 tỷ

-

Nợ ngắn hạn: 3 tỷ

→ Tỷ lệ thanh toán hiện hành (Current Ratio) = Tài sản ngắn hạn / Nợ ngắn hạn = 5/3 ≈ 1,67

👉 Tỷ lệ > 1 chứng tỏ doanh nghiệp đủ khả năng trả nợ ngắn hạn, nhưng nếu < 1 thì là dấu hiệu cảnh báo

2. Báo cáo kết quả hoạt động kinh doanh: Doanh nghiệp có lãi không?

Báo cáo kết quả kinh doanh là gì?

Đây là báo cáo thể hiện doanh thu, chi phí và lợi nhuận trong một kỳ (tháng, quý hoặc năm). Nó cho biết doanh nghiệp đang kiếm được tiền hay mất tiền.

Các chỉ số cần chú ý

-

Doanh thu (Revenue): Tổng số tiền bán hàng, cung cấp dịch vụ.

-

Giá vốn hàng bán (COGS): Chi phí trực tiếp để tạo ra sản phẩm/dịch vụ.

-

Lợi nhuận gộp = Doanh thu – Giá vốn

-

Chi phí bán hàng & quản lý: Chi phí marketing, nhân sự, văn phòng…

-

Lợi nhuận trước thuế (EBT) và sau thuế (Net Profit): Cho thấy kết quả kinh doanh thực sự.

Ví dụ thực tế

-

Doanh thu năm 2024: 20 tỷ

-

Giá vốn: 12 tỷ

-

Chi phí bán hàng & quản lý: 6 tỷ

→ Lợi nhuận gộp = 20 – 12 = 8 tỷ

→ Lợi nhuận sau thuế (giả sử 20%) = (8 – 6) × (1 – 20%) = 1,6 tỷ

👉 Nếu so sánh với năm 2023 (chỉ đạt 1 tỷ lợi nhuận), có thể kết luận doanh nghiệp đang tăng trưởng tích cực

3. Báo cáo lưu chuyển tiền tệ: “Tiền mặt là vua”

Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo này theo dõi dòng tiền vào – ra của doanh nghiệp theo 3 hoạt động:

-

Hoạt động kinh doanh (bán hàng, trả lương, chi phí hoạt động).

-

Hoạt động đầu tư (mua sắm máy móc, đầu tư dự án).

-

Hoạt động tài chính (vay, trả nợ, chia cổ tức).

Tầm quan trọng

Một doanh nghiệp có thể báo lãi trên báo cáo kết quả kinh doanh nhưng vẫn thiếu tiền mặt để chi trả nợ ngắn hạn. PwC từng nhấn mạnh:

“Nhiều doanh nghiệp phá sản không phải vì lỗ, mà vì thiếu dòng tiền.”

Cách phân tích

-

Nếu dòng tiền từ hoạt động kinh doanh dương, nghĩa là hoạt động cốt lõi tạo ra tiền → doanh nghiệp khỏe mạnh.

-

Nếu dòng tiền kinh doanh âm liên tục, nhưng lợi nhuận kế toán lại dương, cần xem xét rủi ro “lãi ảo”.

4. Cách phân tích tổng thể để ra quyết định kinh doanh

Sau khi hiểu ba báo cáo trên, chủ doanh nghiệp cần kết hợp thông tin để đưa ra quyết định:

-

Phân tích xu hướng doanh thu và lợi nhuận

-

Nếu doanh thu và lợi nhuận tăng ổn định trong 3 năm → có thể mở rộng đầu tư, phát triển sản phẩm.

-

Nếu lợi nhuận giảm nhưng doanh thu tăng → cần xem lại chi phí và hiệu quả quản lý.

-

-

Đánh giá khả năng thanh toán nợ

-

Tỷ lệ nợ/tài sản quá cao → hạn chế vay thêm, nên tối ưu vốn lưu động.

-

Ngược lại, nếu vốn chủ sở hữu mạnh, doanh nghiệp có thể cân nhắc vay thêm để mở rộng.

-

-

Kiểm tra dòng tiền thực tế

-

Nếu dòng tiền kinh doanh âm, dù có lãi kế toán → cần rà soát công nợ, tồn kho.

-

Nếu dòng tiền dương và lợi nhuận cao → doanh nghiệp có nền tảng bền vững

-

Theo báo cáo của PwC và EY, các doanh nghiệp nhỏ thường gặp rủi ro khi chỉ chú ý vào doanh thu và lợi nhuận, mà bỏ qua dòng tiền. Đây là lý do nhiều công ty “lãi nhưng vẫn phá sản” do mất cân đối dòng tiền.

5. Một số nguyên tắc “vàng” khi phân tích báo cáo tài chính

✅ So sánh theo thời gian: Không chỉ xem số liệu 1 kỳ, mà cần so sánh 3–5 kỳ liên tiếp.

✅ So sánh với ngành: Đặt doanh nghiệp cạnh các đối thủ để biết mình đang ở đâu.

✅ Tập trung vào xu hướng, không chỉ con số: Xu hướng tăng/giảm mới là tín hiệu cho quyết định.

✅ Kết hợp số liệu định lượng và yếu tố định tính: Ví dụ, doanh thu tăng nhưng do bán rẻ sản phẩm, thì chưa hẳn là tín hiệu tốt.

Lời khuyên cho chủ doanh nghiệp không chuyên về tài chính

-

Đừng chỉ xem báo cáo tài chính là thủ tục hành chính: Nó chính là công cụ giúp bạn quản lý và định hướng.

-

Theo dõi định kỳ: Ít nhất hàng quý, bạn nên yêu cầu kế toán cung cấp báo cáo phân tích so sánh với cùng kỳ năm trước.

-

Đặt câu hỏi thực tế: Lợi nhuận đến từ đâu? Doanh thu tăng có bền vững không? Dòng tiền có đủ để trả nợ và tái đầu tư không?

-

Sử dụng dịch vụ chuyên nghiệp: Nếu bạn không có nền tảng tài chính, hãy hợp tác với dịch vụ kế toán/thuế chuyên nghiệp để đảm bảo số liệu chính xác và phân tích khách quan.

Kết luận

Phân tích báo cáo tài chính không chỉ dành cho kế toán hay chuyên gia tài chính. Ngược lại, chủ doanh nghiệp chính là người cần hiểu rõ nhất để đưa ra quyết định quản trị hiệu quả.

-

Bảng cân đối kế toán giúp biết khả năng thanh toán và mức độ an toàn vốn.

-

Báo cáo kết quả kinh doanh cho thấy lợi nhuận thật sự.

-

Báo cáo lưu chuyển tiền tệ phản ánh dòng tiền – yếu tố sống còn của doanh nghiệp.

Khi kết hợp cả ba báo cáo và theo dõi xu hướng, doanh nghiệp sẽ có “la bàn” tài chính chính xác để điều hành.