Kỷ nguyên mới của chính sách thuế doanh nghiệp

Ngày 14/6/2025, Quốc hội chính thức thông qua Luật Thuế Thu nhập Doanh nghiệp số 67/2025/QH15. Luật có hiệu lực từ 01/10/2025, áp dụng ngay cho kỳ tính thuế năm 2025.

Đây không chỉ là một thay đổi về thuế suất mà còn là bước ngoặt trong chiến lược quản trị tài chính doanh nghiệp. Nếu doanh nghiệp nắm rõ, chuẩn bị kịp thời, chính sách mới sẽ trở thành cơ hội tối ưu chi phí. Ngược lại, thiếu chuẩn bị có thể khiến chi phí thuế trở thành gánh nặng.

🔑 Các mức thuế suất mới theo Luật 67/2025

Theo quy định mới, mức thuế TNDN sẽ phân theo doanh thu và ngành nghề cụ thể:

-

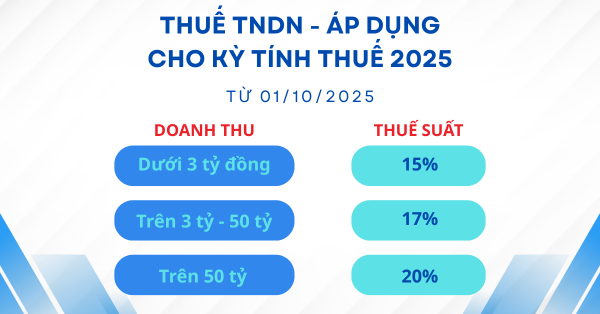

15% → Doanh nghiệp có doanh thu năm ≤ 3 tỷ đồng.

-

17% → Doanh thu trên 3 tỷ đến ≤ 50 tỷ đồng.

-

20% (phổ thông) → Áp dụng cho các trường hợp còn lại, ngoại trừ đối tượng ưu đãi hoặc ngành đặc thù.

Thuế suất đặc thù:

-

Ngành dầu khí: 25% – 50% (tùy từng hợp đồng, dự án).

-

Khai thác tài nguyên quý hiếm: 50% (áp dụng cho bạch kim, vàng, bạc, wolfram, đất hiếm…).

-

Trường hợp mỏ có ≥70% diện tích tại địa bàn đặc biệt khó khăn: thuế suất ưu đãi 40%.

📌 Điểm quan trọng:

Doanh thu để xác định mức thuế suất (15% hoặc 17%) sẽ dựa vào doanh thu kỳ tính thuế liền kề trước đó, chứ không phải doanh thu ước tính.

📌 Ý nghĩa chính sách đối với doanh nghiệp

-

Hỗ trợ doanh nghiệp nhỏ và siêu nhỏ:

Với mức thuế suất 15% – 17%, hàng trăm nghìn doanh nghiệp nhỏ sẽ giảm bớt gánh nặng chi phí, tăng cơ hội tích lũy và mở rộng quy mô. -

Khuyến khích chuyển đổi hộ kinh doanh thành doanh nghiệp:

Chính sách thuế minh bạch, ưu đãi rõ ràng giúp các hộ kinh doanh mạnh dạn chuyển đổi, tận dụng lợi ích dài hạn. -

Bình đẳng và cạnh tranh công bằng:

Thuế suất phổ thông 20% vẫn giữ vai trò trụ cột, song song đó là ưu đãi đặc thù cho ngành mũi nhọn (công nghệ cao, khai thác khó khăn). -

Định hướng phát triển bền vững:

Chính sách thuế suất cao cho ngành khai thác tài nguyên khuyến khích doanh nghiệp tối ưu công nghệ, bảo vệ môi trường thay vì khai thác tận thu.

⚖️ Doanh nghiệp cần chuẩn bị gì?

Để tận dụng tối đa lợi ích từ luật mới, doanh nghiệp cần thực hiện:

-

Rà soát doanh thu năm 2024: để xác định doanh nghiệp sẽ thuộc diện thuế suất nào trong năm 2025.

-

Cập nhật kế hoạch tài chính – thuế: điều chỉnh dòng tiền, phân bổ lợi nhuận, chi phí để đảm bảo tối ưu.

-

Theo dõi chính sách ưu đãi: đặc biệt là doanh nghiệp đầu tư công nghệ cao, khu kinh tế khó khăn.

-

Ứng dụng công nghệ quản trị tài chính – ERP: nhằm đảm bảo dữ liệu kế toán – thuế minh bạch, chính xác và dễ dàng đối chiếu khi cơ quan thuế kiểm tra.

✅ Khuyến nghị từ Hoàng Lê

Tại Hoàng Lê, chúng tôi không chỉ tư vấn về quản trị vận hành và thuế, mà còn đồng hành cùng doanh nghiệp trong hành trình ứng dụng ERP (MISA AMIS) để:

-

Tự động hóa báo cáo thuế, báo cáo quản trị.

-

Theo dõi doanh thu, chi phí, lợi nhuận real-time.

-

Kiểm soát dòng tiền minh bạch.

-

Tận dụng tối đa ưu đãi thuế hợp pháp.

Kết luận

Luật Thuế TNDN số 67/2025/QH15 là cơ hội vàng cho doanh nghiệp Việt Nam, đặc biệt là nhóm doanh nghiệp nhỏ và vừa. Đây cũng là lời nhắc nhở rằng: chỉ doanh nghiệp minh bạch, có hệ thống quản trị hiện đại mới tận dụng được hết lợi ích từ luật mới.

Hoàng Lê cam kết đồng hành cùng doanh nghiệp trong việc chuẩn bị – tối ưu – bứt phá trong kỷ nguyên thuế minh bạch.

Liên hệ Hoàng Lê để được tư vấn miễn phí và thiết kế giải pháp phù hợp